Измерение степени пригодности системы для реинвестирования посредством среднего геометрического

Глава 1 Глава 2

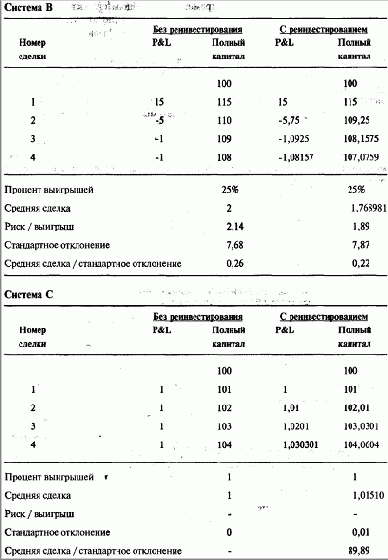

До настоящего момента мы видели, как систему можно разрушить, благодаря отсутствию стабильности от сделки к сделке. Не означает ли это, что мы должны прекратить торговлю и положить деньги в банк?

Теперь, если мы действительно стремимся к последовательности, рассмотрим банковский депозит, абсолютно стабильный инструмент (по сравнению с торговлей), выплачивающий 1 пункт за определенный период. Назовем эту серию системой С. Наша цель — максимизировать прибыли при торговле с реинвестированием. С этой точки зрения наша лучшая реинвестиционная последовательность имеет место при использовании системы В. Как выбрать наилучшую систему при наличии информации только о торговле без реинвестирования? По проценту выигрышных сделок? По общей сумме заработка? По средней сделке? Ответом на эти вопросы будет «нет», так как ответив «да», мы должны торговать по системе А (и именно это решение примет большинство фьючерсных трейдеров). Что если принять решение, исходя из наибольшей стабильности (то есть исходя из наибольшего отношении средняя сделка / стандартное отклонение или исходя из самого низкого стандартного отклонении)? Как насчет самого высокого отношения риск / выигрыш или самого низкого проигрыша? Это тоже не поможет нам с правильным ответом. Если мы будем выбирать систему по этим признакам, то лучше положить деньги в банк и забыть о торговле.