Необходимо сделать небольшое замечание по

Глава 1 Глава 2 Уравнение (7.06a) также можно представить следующим образом:

(7.06б) AHPR - 1 = V

(7.06в) AHPR-V=1

(7.06г) AHPR=V+1

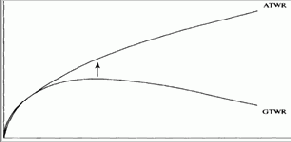

Необходимо сделать небольшое замечание по геометрическому оптимальному портфелю. Дисперсия в портфеле в общем случае имеет положительную корреляцию с наихудшим проигрышем. Более высокая дисперсия обычно соответствует портфелю с более высоким возможным проигрышем. Так как геометрический оптимальный портфель является портфелем, для которого Е и V равны (при E=AHPR- 1), мы можем допустить, что геометрический оптимальный портфель будет иметь высокие проигрыши. Фактически, чем больше GHPR геометрического оптимального портфеля (т.е. чем больше зарабатывает портфель), тем больше может быть его текущий проигрыш (откат по балансу счета), так как GHPR положительно коррелирован с AHPR. Здесь мы видим некий парадокс. С одной стороны нам следует использовать геометрический оптимальный портфель, с другой — чем выше среднее геометрическое портфеля, тем большими будут откаты по балансу счета в процентном выражении. Мы знаем также, что при диверсификации следует выбирать портфель с наивысшим средним геометрическим, а не с минимальным проигрышем, но эти величины стремятся в противоположных направлениях! Геометрический оптимальный портфель — это портфель, который расположен в точке, где линия, прочерченная из (0, 0) с наклоном 1, пересекает эффективную границу AHPR. Рисунок 7-2 показывает эффективные границы на основе одной сделки. Мы можем преобразовать геометрическое среднее HPR в TWR с помощью уравнения:(7.07) GTWR = GHPR^ N,

где GTWR = значение вертикальной оси, соответствующее данному GHPR после N сделок; N - число сделок, которые мы хотим использовать.

Рисунок 7-3 Эффективная граница с реинвестированием и без реинвестирования

Рисунок 7-3 Эффективная граница с реинвестированием и без реинвестирования